使日航V字反轉的關鍵,稻盛和夫引進「阿米巴經營」,帶領日航擺脫赤字、走出危機

圖片來源:Freepik

圖片來源:Freepik

本質是終極的服務業

我們首先要明確訂定各個組織的功能與所負責的工作,決定要列入獲利部門或非獲利部門,然後再進行組織的細分。這個步驟與職業種類、組織規模無關,可以適用在各行各業的組織架構上。目前為止所介紹的是建立組織的基本篇,本章中將以實際應用的角度,來談重建日本航空時的組織重整。

日本航空引進阿米巴經營手法的時候,是一個擁有三萬兩千名員工的龐大組織:有機長、空服員、地勤人員、飛機維修師等各種各樣的職位,而且不僅只有日本國內,世界各地也有許多據點。

而且,在第二章中也提到「雖然是大型設備產業,但本質是終極的服務業」這個航空運輸業的特殊之處。該公司的組織重整實例,可以做為服務業,或者是大型企業引進阿米巴經營的參考。

再者,如先前所述,重建日本航空時的「哲學教育」與「阿米巴經營」,就如同一個輪軸兩邊的輪子般互相緊密相連,並且合而為一個整體去實踐,才能達成功效。本章中,將以引進阿米巴經營時的組織重整為重點做介紹。

沒有承擔獲利責任的部門

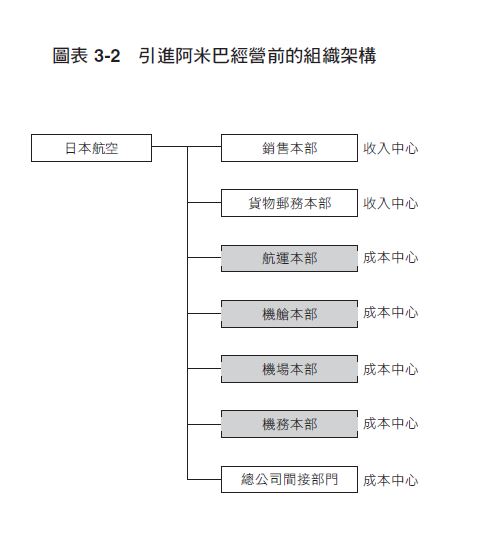

在引進阿米巴經營前,日本航空的組織架構下有「航運本部」、「空服本部」、「機場本部」和「機務本部」四個提供旅客運輸服務的本部。還有負責業務工作的「銷售本部」、「貨物郵務本部」和「總公司間接部門」一共七個部門。(請見圖表3 -2)

其中,負責業務工作的「銷售本部」、「貨物郵務本部」,只進行營業額的管理,沒有承擔獲利與否的責任;「航運本部」、「空服本部」、「機場本部」和「機務本部」則是定位在處理費用的成本中心。

然而,掌管收入與支出費用的「利潤中心」卻不存在。沒有管理收支核算的體制,也就沒有可以承擔獲利與否的人才。

當時擔任社長的大西賢在日後這樣說道,「假設提出了『是誰負責公司的獲利?』這樣的問題,恐怕在當時的日本航空裡,沒有任何一個人會舉手,所以只好由擔任社長的我舉手了。那時,是在沒有人會舉手回答『我負責這個部門的獲利』這樣的組織中,建立組織架構。因為當時的日本航空員工對獲利與否沒有責任感,也就更不用想要員工有『獲利最大化和費用最小

化』的想法和自我意識。」

成立新的航線統疇本部

引進阿米巴經營手法進行組織重整的關鍵,在於設置一個部門,為所獲得的利潤負起責任。而這個利潤,便是提供旅客運輸服務之後所產生的營業額,與提供服務時所支出的費用,這兩者之間的差額。

因此,在成立負責公司獲利部門時,大家積極討論到,「旅客運輸服務,應該要用什麼為單位來進行核算」。

有人提出應該要以機場為單位進行核算等,在幾個提案進行多方討論的過程中,最後再加上我的指導,得到「應該以每個航線的航班做為核算單位」的結論。

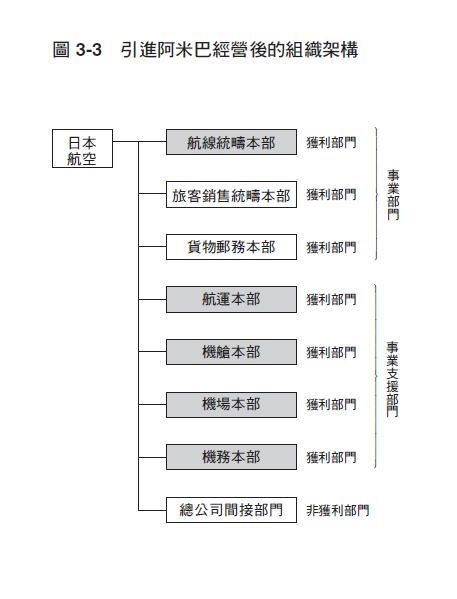

就這樣,我們維持原來的航運、機艙、機場、機務四個本部,然後再新成立承擔獲利責任的組織,那就是「航線統疇本部」。航線統疇本部所擔任的功能在於必須與公司的航運、機艙、機場、機務各總部互相支援合作,擬定航行計畫,並將計畫付諸實行後以產生獲利。

在這同時,原來的銷售本部改成「旅客銷售統疇本部」,原本的貨物郵務本部也改制為「貨物郵務事業本部」。

這三個部門分別推動它們各自負責範圍內的工作,並將它們列為承擔這些工作獲利責任的部門。(請見圖表3 -3)

然後,原本定位為成本中心的航運、機艙、機場、機務的四個本部,是日本航空集團三萬二千名員工,大部分工作所在的本部,也基於「正因為是每天在第一線努力工作的員工,才更要培養對收支損益的核算概念」這樣的判斷,將以上四個總列為獲利部門。