股票虧損,該繼續加碼攤平嗎?全職交易人梁展嘉的經驗心法

編按:《一線致富》作者梁展嘉投身股市近三十年,歷經三波市場週期驗證,練就一套進出只看一條10日線、一年只需要交易三至四個月,投資報酬率就能穩定達到 20% 的投資法。他在新書中直指投資人三大須排毒觀念,其中一項便是「不以長期投資來攤平」,以下為精選書摘內容:

・常見病徵

習慣於長期投資,有閒錢就拿去買基金或股票,跌越多,就買越多。

・好發族群

用穩定薪資持續填坑補洞的軍公教族群或大企業員工。

・對症下藥

即使股票的基本面沒變,一旦本益比下修,就是沒完沒了,因此欠缺成長性的股票切勿長期投資。另外,短期績效較佳的主動式基金多是以投資中小型股票為主,通常也不利於長期投資。

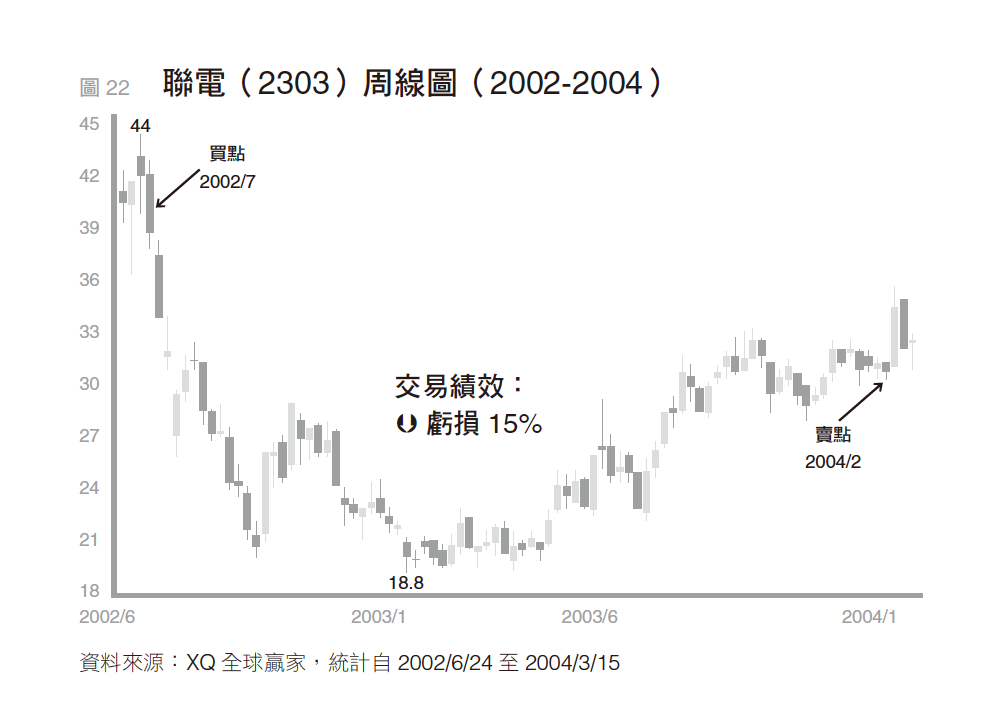

我在2002 年7 月買進了號稱擁有最多散戶股東的聯電,均價約為42 元。

當時自認為是半導體股投資達人的我,決定抱到下一次半導體景氣高峰來臨時再出脫。然而,我和聯電「在一起」超過一年半,它遲遲沒有發動有效攻擊,甚至落後於大盤。

隨後我看上了第一金控(代號2892),在2004 年2 月進行換股,將聯電以均價約30 元全數賣出(圖22),這筆買賣帶來約15% 的虧損,聯電從此成為我的拒絕往來戶。

我再以均價28 元買進第一金控,到2006 年1 月再也熬不住了!在均價24 元左右賣出所有的持股(圖23),加計兩年來的除權除息,最終以虧損約8% 收場。

至此,我第一次對自己的選股能力產生動搖,決定重回主動式基金的懷抱。

在「基智網」上搜尋一輪,其中幾位經理人的短期績效確實蠻不錯的,共通性是持股多為中小型電子股,於是我將之前賣出股票所得到的資金,在2006 年1 月轉去申購一支短期績效領先者「華頓中小型基金」(現已改組為街口中小型基金),買入平均淨值約31 元。

這檔基金抱了快半年,績效陷入低潮,淨值老是在低谷盤旋。我回頭查閱近兩年來的類股走勢,發現一個事實——部分傳產股的漲勢強過大盤,更強過許多老牌電子股。於是,我再次檢查數十檔基金的持股內容,確定只有一檔符合我的篩選條件。

到了6 月份,我以淨值約為28 元贖回了「華頓中小型基金」,結算下來,虧損約為11%。7 月起,將所有資金分批轉向唯一入選的「大華大華基金」(現已改組為永豐永豐基金)。由於當時我的收入穩定,每一次結算時的虧損,都要拿我的存款來填補,甚至是逢低攤平。

當時我是這麼告訴自己的,既然是長期投資,短期內虧點小錢,應該也不礙事。就這樣挖東牆補西牆,到2007 年6 月,我投資的基金市值差不多比一年前漲了約23%。這下總算是扳回了一城。

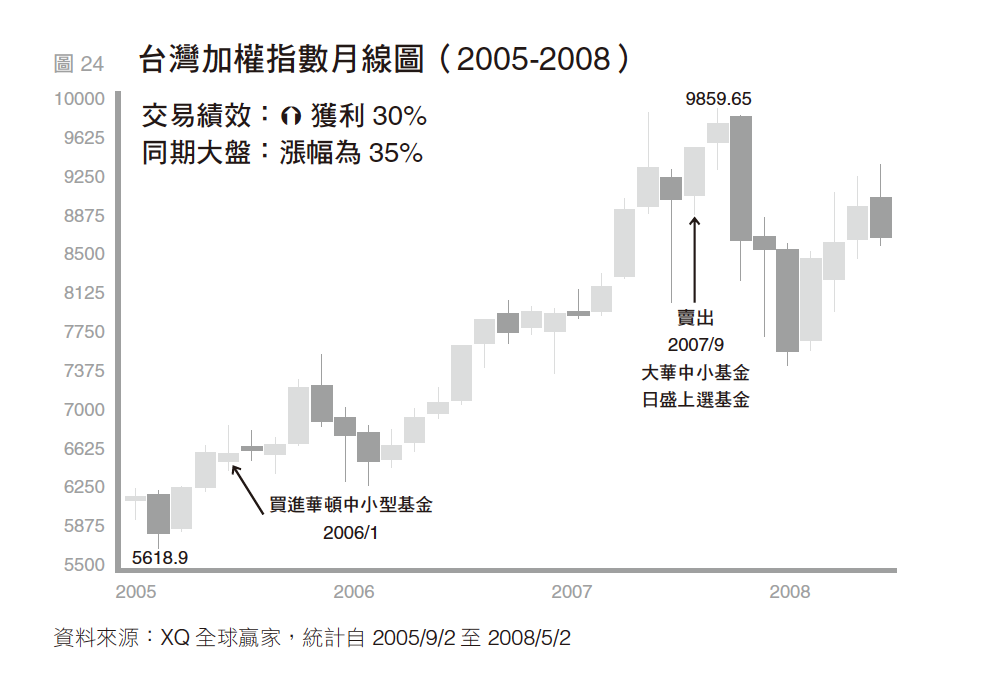

此時我再度鬼遮眼,把運行順暢的「大華大華基金」換成了以持有電子股為主的「保德信科技島基金」和「日盛上選基金」,配置比例各為一半。7 月中波動十分劇烈時,又再將前者換成「大華中小基金」(現已改組為永豐中小基金),一路到了9 月初出場,總結獲利約為30%。這一段期間的基金投資頻繁換手,搞得我很累很蠢。您瞧瞧,同時期的大盤漲幅可不只30% 呀(圖24)。

長期投資容易愈攤愈平

讀者們從以上這段投資歷程,可以得到什麼啟發呢?

我在2002 年失去投資準頭之後,轉而將希望寄託於「未來可能有成長性」的股票,希望藉由「長期投資」扳回一城。當時我還是一名收入穩定的軍公教人員,也相信長期投資必定帶來美好的獲利,所以無視於當下長期癱軟的股價,奉行有閒錢就拿去投資,以「跌越多、買越多」的方式來攤平成本。

通常講到「長期投資」,投資達人會告訴您,本益比(P/E ratio)是價值投資中很重要的估價方法,可以幫助您在篩選投資標的時,快速判斷現在的股價是昂貴還是便宜。您會套用的公式是長這個樣子:

本益比= 現在股價(Price)/預估未來每年每股盈餘(EPS)

您是否發現一件很弔詭的事?依據公式,作為分母的「預估未來每年每股盈餘」,其實就是一個不靠譜的數字。所謂「預估未來」,完全是根據當下氣氛被市場參與者所決定的,沒有人到了未來會再回頭檢討之前的預測數字準確與否。

既然分母靠不住,美好的股價預估通常也會淪為一場鏡花水月的魔幻秀,燈光一暗,鳥獸皆散。

更可怕的是,如果我們挪動一下本益比公式:

現在股價(Price)=本益比× 預估未來每年每股盈餘(EPS)

最近幾年台灣大盤的本益比通常在10 倍到20 倍之間上下波動,個別產業與個別公司則各有自己的區間。既然是「區間」,您會發現本益比充滿了「彈性」。本章所提到的聯電,在1993 年至1995 年的最高本益比是23.1 倍、20.4 倍、14 倍,但是到1997 年,聯電本益比居然拉高到超過70 倍!

所以一家公司就算未來的基本面差不多、未來的EPS沒增加多少,卻僅僅因為受到媒體關注,本益比跟著大幅拉高,股價也跟著超漲。等到「美肌濾鏡」關掉以後,一切打回原形。

到了2006 年,眼看個股(聯電、第一金)長期投資的獲利希望化為泡影,我回去操作股票型主動式基金,正是這一腳讓我踩進了「越攤越平」的泥沼裡。

在基金經理人操弄的作帳行情下,他們認養的中小型電子股漲得凶也跌得凶!為了搞清楚其中的「貓膩」,我們先去看主管機關金管會發布的「證券投資信託基金管理辦法」,其中有這麼一條:

股票型基金指投資股票總額達基金淨資產價值百分之七十以上者。

也就是說,股票型基金的持股比例要占全部資金的七成以上,這規定雖然讓基金經理人在股市走多頭時錢多好辦事,但在股市走空頭時幾乎是無處可躲。

另外一條規定:

每支個股的持股比例不能超過全部資金的百分之十。

這也讓基金經理人綁手綁腳,因為看好的個股卻買不了多少。在金管會的緊箍咒底下,台股的股票型主動式基金表現常常是跌勢超過大盤,漲勢又不如大盤。我在2006 年1 月到2007 年9 月就充分體驗了這個滋味。

最終結論是,針對那些有穩定薪資的軍公教族群或大企業員工,請您不要以為拿閒錢去做長期投資,就是一種穩健的理財方式。對於所有上班族來說,最適當的治療方法就是,拜託請您記得不要長期投資欠缺成長性的股票或中小型股票基金,以免在選錯標的後,「買越多、跌越多」了!